- HOME

- アセットアロケーション

-

資産運用の原則

さて、皆さんはこれからいよいよ資産運用の勉強を始める訳ですが、具体的な内容について学ぶ前に、これら全般に通じる基本的な考え方を押さえておきましょう。

1.長期で資産運用する

第1の原則として、長期で資産運用を行うことがあげられます。

長期で資産運用を行うことによって、以下の4つのメリットを得ることができます。

(1)収益の安定

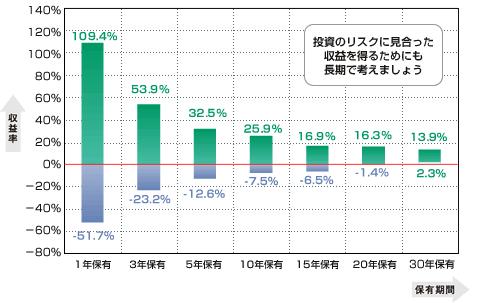

過去の日本株式のデータをみると、短期の運用ではリスクの大きい株式も、長期間で運用を行えば収益は安定する傾向がありました。下の図をみても、1年保有では上限は109.4%、下限は-51.7%と収益率にかなりのバラつきがありますが、保有期間が長くなるにつれてバラつきも少なくなり、30年保有では、上限が13.9%、下限が2.3%と収益率はかなり安定していました。

ただし、これは1949年からのデータで、1990年のバブル崩壊までの右肩上がりの高度成長期の影響が強いことが影響しています。1990年以降はバブル崩壊と日本経済の長期衰退傾向が相まって、株式は長期下落傾向にあります。1980年以降だけをとってデータを集計すれば収益率は下記グラフより格段に悪化するはずです。したがって、株式は長期保有すればリスクが減少する、という説は色あせつつあります。

しかし、下グラフのように、保有期間が短くなるにしたがって年率のリスクが高くなっていくのもまた事実です。短期間で売却し、その後株式を保有しないようにすれば、リスクはその短期保有期間のみに限定されるので、短期保有のほうが長期保有よりリスクは少ないともいえますが、短期で株式売買を継続しながら保有し続ければ、売買せずに長期間保有し続けるよりリスクは高くなる、ということができます。

<図表Ⅱ-1-①:保有期間別にみた株式の投資収益率(年率換算)>

引用:http://www.toyota-fss.com/fund/well/well_safe02-1.html

Data:Bloomberg 1949年5月末~2007年12月末のTOPIX月次データより計算

(2)売買手数料の節約

これは、詳しく説明するまでもなく、皆さんも理解することができるでしょう。ほとんどの金融商品は購入、あるいは売却するときに手数料を取られます。これを繰り返せば繰り返すほど、より多くの手数料を支払わなくてはならなくなり、それだけ、皆さんの資産も減ってしまうことになります。最近は安い手数料で株式や外貨取引ができるネット証券・銀行等が増えてきましたが、それでも売買手数料は取引を行うと必ずかかってくるコストなので、できるだけ少なく抑えたいものです。

(3)複利効果

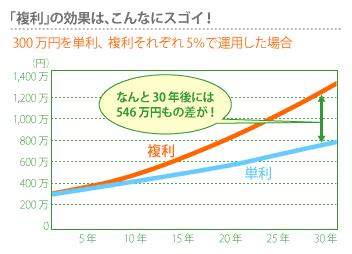

皆さんも複利という言葉は聞いたことがあるかと思います。複利とは利子を元本に含めることによって、利子にさらに利子がつく計算方法のことをいいます。複利に対して単利がありますが、単利とは利子を元本に含めずに計算する方法です。この複利によって長期に運用することで、利子が利子を呼び単利で資産運用するよりも大幅に収益は増加します。 例えば、300万円を単利と複利それぞれ5%で運用した場合を比較すると、下のグラフのように30年後には546万円もの差ができてしまいます。

<図表Ⅱ-1-②:複利と単利の比較>

引用:http://www.nsjournal.jp/fund/kinyushohin/2-6.php

(4)時間と心の余裕

短期で資産運用を行うと、相場のタイミングや様々な情報によって頻繁に売買を繰り返さなければならなくなり、かなりの時間を消費してしまうことになります。また、取引をしていない時も常に相場が気になってしまい心の平穏まで失うことになりかねません。しかも、一般の知識も経験も少ない人が短期売買で長期にわたって利益を上げ続けることは確率的にはかなり低いのです(上級者と呼ばれる知識も経験もある人でも短期売買で長期に利益を出し続けられる人はほんの一握りのようです)。よく、株で○千万、○億円儲けたと自慢げに公表している人もいるようですが、実はその後、儲け以上に損を出していた、という、笑うに笑えない話もよくあるようです。趣味でやっているならまだしも、そうでない人が短期売買をすることは、お金と時間を浪費することになってしまいます。

長期投資を行えば、あまり時間もかからず、安定した運用成果をあげる可能性も高まるため、短期の相場変動で一喜一憂することもなく、時間と心理的な負担をかなり軽くすることができます。

![]()

2.運用期間・運用目的にあった運用商品を選ぶ

資産運用の大原則の2つめは運用期間にあった運用商品を選ぶことです。これは、前項の「長期で運用する」で述べたように、株式などのリスク商品で資産運用の成果をあげるためには、長期の運用期間を確保することが必要です。これは前述しましたが、短期でリスク商品を運用しようとすると元本の価格変動が大きいため、大きな損失を被る可能性も高くなるからです(図表Ⅱ-1-①参照)。

比較的リスクの少ない債券投資でも、中途で解約すれば多額の解約手数料を取られたり、あるいは債券価格が値下がりしていたりなどして、十分な運用成果をあげることができない可能性が高くなります。

また、運用期間だけでなく、運用目的もよく考えて運用商品を選ばなくてはなりません。

例えば、直近の生活資金を株式などのリスク資産に投じてしまえば、場合によっては生活費にも困る事態にもなりかねません。また、教育資金なども、運用期間が長くても運用に失敗すれば子供の将来にも大きく影響することとなるため、できるだけ元本変動の少ない金融商品が望ましいでしょう。一方、海外旅行や車の購入など、娯楽や趣味性の高いものはある程度リスク資産を増やしてみてもいいかもしれません。

このように資産運用の失敗を防ぐためには、運用期間・運用目的を明確にしておくことが大切です。ここで役に立つのが前出の「ライフプラン表」です。ここに、車の購入、マイホームの購入、教育資金など、お金のかかるライフイベントを書き出していくことにより、資金の使途と運用期間が明確になり、目標にあった資産運用ができるようになります。

| 期間の目安 | 運用商品 | 備考 |

|---|---|---|

| ~1年 | 普通預金、短期定期預金 | 備考 |

| ~5年 | 社債、国債など | 償還期間が5年以内のもの |

| 5年~ | 社債、国債などに加え株式、外貨(外国株式・債権)など | 運用期間が長くなるにしたがって株式、外貨などのリスク資金の割合を増やす |

<表Ⅱ-2-①:運用期間と運用商品>

![]()

3.資産の分散運用

資産の分散運用は、1つの運用対象に集中して投資するのではなく、いくつかの異なる運用対象に分けて投資することでリスクヘッジ(危険回避)の手段として用いられます。よく、この分散運用の効用を説明する例えとして、「1つの籠に卵を盛るな」というものがあります。この理由は、1つの籠に卵を全部盛ると、籠を落とした時、全部の卵が潰れてしまいますが、もしいくつかの籠に分散して盛っていれば、1つの籠を落としても残りの籠の卵は安全だからです。資産運用も同じで、極端な例をあげると、全ての資産をA社の株式で運用していて、何らかの原因でA社が倒産してしまうと全ての資産を失ってしまうことになります。

資産の分散運用には3種類あり、これらを組み合わせる必要があります。

(1)同じ資産カテゴリー内での分散

ここでいうカテゴリーとは、株式、債券、不動産などの運用対象資産のことです。同じカテゴリーの中で分散させるということは、例えば、株式の中でA社、B社・・と複数の会社に分散して運用することです。こうすれば、A社の株価が個別の要因で下がっても、B社の株価が堅調であれば、全体として、損失を回避できるか、少なく抑えることができます。

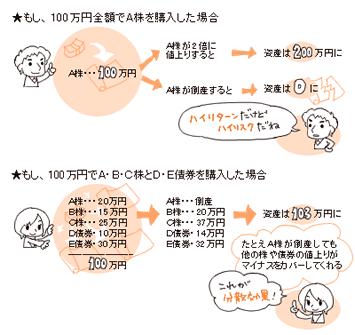

<図表Ⅱ-3-①:分散効果>

引用:http://money.aol.co.jp/contents/aiken2/step3_04.html

同じカテゴリー内での分散運用を行う最も簡単で有効な方法としては投資信託を活用することです。投資信託はファンドマネージャーと呼ばれるプロが多数の有望な銘柄を選択して運用してくれるので、銘柄選択の手間も省けて手軽に分散運用ができます。また、1万円から投資できる投資信託が多いので少ない投資金額で分散投資ができるメリットもあります。

(2)異なる資産カテゴリーで分散

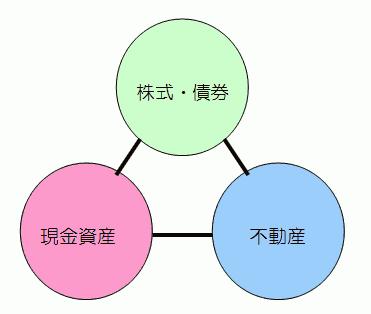

(1)は同じカテゴリーの中ではリスクヘッジができますが、そのカテゴリー全体が下落してしまうリスクは避けられません。例えば、不況で株式全体が長期的に下落してしまう場合などがそうです。このような場合に有効なのが、株式、債券、不動産などの異なる資産カテゴリーで分散運用することです。例えば、株式と債券は反対の値動きをすることがよく知られています。株式と債券に分散運用をしていれば、不況で株式全体が値下がりしてしまっても債券価格の上昇によって資産の目減りを抑えることが可能なのです。

さらに、株や債券と異なる値動きをするカテゴリーの資産(外貨・金・不動産等)を組み入れることによって、より分散効果を高めることができます。

<図表Ⅱ-3-②>

引用:http://sub9.fwood1.com/2006_11_01_archive.html

(3)異なる国(地域)に分散

(1)(2)のように同じ資産カテゴリー内での分散、異なる資産カテゴリーでの分散運用を行ってもまだ十分ではありません。なぜなら、同じ国のなかで分散しても、その国自体の経済がなんらかの個別要因によって低迷してしまう可能性があるからです。大きなものでいえば、戦争、革命、大規模な災害などがそうです。またその他にも、政治における経済政策の失敗、高齢化による人口の減少など様々な要因が考えられます。

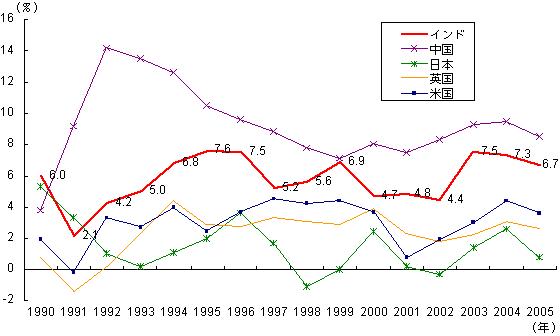

最近の例でいえば、90年代前半のバブルの崩壊によって日本の経済の長期低迷があげられます。一方、この期間、アメリカやイギリスは経済成長を謳歌していました。また、近年では、中国を始めとするBRIC’Sと呼ばれる新興国が高い経済成長を実現しています。

このように、いくつかの国に分散して資産運用をすることによって、1国の経済低迷による資産の目減りを抑えることができたり、反対に高成長の国の恩恵を受けて高い利益を実現したりすることも可能となります。

<図表Ⅱ-3-③:主要国のGDP伸び率の推移>

引用:http://moneykit.net/from/topics/topics87_02.html

![]()

4.リターンとリスクを理解する

(1)リターン

リターンとは、資産運用をした結果得られる利益のことです。皆さんは利益を得ることを期待して資産運用をするわけですが、何もないところからお金が転がり込んでくるはずはありません。必ず何か利益のあがる明確な経済的根拠があるのです。この「利益の源泉」を知ることにより、運用対象がどういう仕組みで利益が得られるようになっているのか、運用金額に対しどのくらいの利回りがあるのかがわかるようになります。この「利益の源泉」がよくわからない運用対象は金融機関が儲けるためのものだったり、投機的なものだったりするので、このようなものには手をださないほうが賢明です。

例えば、説明のつかないほど値上がりしたバブル期の株や不動産などは投機の良い例です。株や土地の価格のその後の暴落は、皆さんもご存知のとおりです。また、短期的な値幅を取って儲けるデイトレードも投機といえるでしょう。株や為替の短期的な値動きには確たる「利益の源泉」はなく、不規則で本来の価値形成とはかけはなれていることも少なくありません。

投機はギャンブルのようなもので長期的に利益を上げ続けることは非常に難しいので、これらの投機には手をださないようにする方が良いでしょう。

投資と投機はそれぞれの運用対象に混在しているのでよく勉強しないとなかなか区別できないものですが、この「利益の源泉」をよく理解しておけばある程度、投機を回避することができます。

また、最近増加してきている「仕組み債」といわれる複雑な仕組みをもった金融商品も、よく中身をみてみれば私たちにとっては他の運用商品に比べてメリットが少ないものが大部分のようです。

利益の源泉はおおまかに分けて次の2つがあります。

①利益(付加価値)を稼ぎ出す力(企業利益、経済力)

株式や社債を購入すれば、利子や配当がもらえます。配当とは、企業が稼いだ利益の中から出資者(株式の購入者)へ分配されるお金ですので、企業利益が「利益の源泉」なのは明確です。

社債の利子については、社債を発行する企業が赤字でも、倒産しないかぎり利子は支払われますが、業績の悪い企業は倒産する可能性もあるのでやはり企業利益が「利益の源泉」の1つといえるでしょう。

また、株式の場合は値上がり益を期待する場合も多いのですが、それも基本的には会社が将来得られるであろう利益を期待しているので、企業利益が「利益の源泉」ということになります。

一方、国や地方が発行する債券(国債、地方債)は、利子を支払う財源は国民、住民の支払う税金です。これらの税金は人々が働いて得るお金の中から支払われ、その地域あるいは、国の経済活動が活発であればあるほど税金収入も多いのでこれらの経済力が「利益の源泉」ということができます。

②資産価値

資産価値とは企業資産や不動産を売却して現金化することができる値段です。この資産価値より低い価格で株式(あるいは不動産)を購入できれば、本来の適正価値との差が「利益の源泉」となります。

上場企業なら財務データを公表しているので、それをよく検証すれば企業の資産価値がわかります。また、債権を購入する場合でも、資産を豊富に所有している企業であれば、多少業績が悪くても資産を売却して利子を支払うことができるので、資産価値が「利益の源泉」ということができます。

国債の場合でも、貴金属や原油などの資源を産出する国であれば、これらを資産として「利益の源泉」と考えることができます。南アフリカのように、工業が発展していない国でも債券が比較的高く格付けされているのは、豊富な貴金属等の資源が資産として「利益の源泉」と考えられているからです。

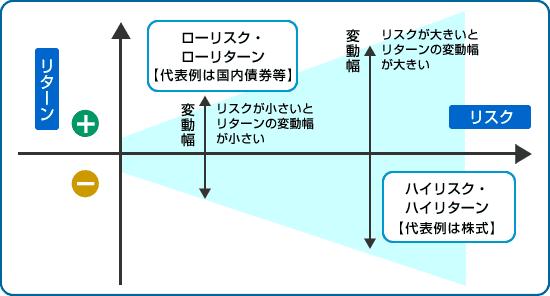

(2)リスク

資産運用を行うにあたって、利益を得ようとすれば、通常、損失を被る「リスク」も抱えることになります。リスクは通常、「危険」と訳されますが、資産運用の世界で使われるリスクとは、資産の価格変動の幅のことをいいます。つまり、価格が下落する幅だけでなく上昇する幅も大きいということです(初心者の方には少しわかりにくい考え方かもしれませんね)。

資産運用において、リターンとリスクは表裏一体と位置づけられています。それは、一方が増大(減少)すれば、もう一方も増大(減少)するという相関関係が存在するからです。

例えば、銀行預金や国債は、このような「リスク」はかなり低いもので、あまり気にする必要はないのですが、株式等の運用対象は高い利回りが期待できる反面、損失を被る可能性も大きくなります。通常、高い収益が得られる運用対象ほど大きい損失を被るリスクも大きくなります。逆に、あまりリスクのない運用対象は期待できる収益も少なくなってしまいます。

<図表Ⅱ-4-①:リターンとリスクの相関関係図>

引用:http://www.naganoken-jabank.or.jp/asset/risk.html

資産運用を始めるにあたって、リスクについては十分理解しておく必要があります。

リスクは、主に次の5つに分けることができます。

①価格変動リスク

皆さんが資産運用しようとしている対象は、ほとんどがそれぞれ専門の市場で取引されています。市場には株式市場、債券市場、為替市場、商品市場等があり、取引価格はそれぞれの市場で日々変動しています。この価格自体が様々な要因で変動して運用対象の価値が変動して損失を被る可能性のあることを価格変動リスクといいます。運用対象によって、変動要因、変動幅が異なります。

②金利変動リスク

金利の変動によって投資対象の価値が変動するリスクです。主に債券価格の変動に現れます。満期の長い債券や定期預金は満期まで保有している場合、価格の変動はありませんが、金利が長期間固定されているので保有している間に金利が上昇すると、金利上昇のメリットが得られなくなってしまいます。

また、変動金利型の金融商品(個人向け国債、変動金利型預金、MMF、外国為替証拠金取引のスワップ金利など)においても金利が変動することにより当初期待していた利回りが得られなくなるリスクがあります。

③信用リスク

皆さんが資産を預けている金融機関(銀行、証券会社等)、債券などの発行体(国、企業等)が、倒産や経営、財政の悪化によって、元本の返済や利息の支払いができなくなるリスクです。債券の発行体については民間の格付け会社(ムーディーズ、スタンダード&プアーズ等)によって評価されているので、よくチェックしておく必要があります。

④インフレリスク

物価の上昇によって、お金の価値が変動するリスクです。例えば、100円で買えていた物が200円に値上がりすれば、お金の価値は半分に減ってしまいます。これは、資産運用でも同じことで、銀行に定期預金をしていて毎年3%の利息を得ていたとしても、物価が毎年5%上がっていればその差の2%分皆さんの資産は目減りしてしまうことになります。

昨今では原油や貴金属等の資源価格が上昇しており、これが最終製品の価格にもじわじわと波及してきているのでインフレには十分注意が必要です。

⑤流動性リスク

資産運用は余裕資金で行うのが原則ですが、予想外に多額のお金が必要になる場合のことも想定しておかなければなりません。

また、急激な経営悪化や経済の変化によって現在運用している対象から期待していた利回りが得られなくなる場合もあります。そのような時は一度売却して現金化する必要があるのですが、運用対象によってはいろいろ制約があって、満期になるまで解約できなかったり、満期途中で解約する場合、多額の手数料を取られてしまったりすることもあります。

また、市場での売買の頻度が少ない株式等の銘柄を持っている場合、売却するのに時間がかかったりする場合もあります。このように、資産運用を行うにあたって、すぐに現金化できないリスクを流動性リスクと呼び、常に意識しておく必要があります。

⑥為替リスク

為替変動によるリスクです。例えば、1㌦=200円で買ったアメリカ資産が円高で1㌦=100円になると、円換算での資産価値は半分に目減りしてしまいます。逆に1㌦=100円→1㌦=200円の円安となると、円換算の外国資産の価値は2倍に増えることとなります。外国資産に対して投資をしようと思えば、ほとんどの場合、この為替リスクはついてきます。

先の資産の分散運用でも述べたとおり、経済や政治(戦争等を含む)あるいは大規模な天災等によってその国の資産価値とともに貨幣価値も減少してしまうことがあります。

| リスク/資産 | 流動性資産 | 国内株式 | 国内債券 | REIT | 金・原油など |

|---|---|---|---|---|---|

| 価格変動リスク | なし | 大 | なし~小 | 中 | 大 |

| 金利変動リスク | 小 | (価格変動リスクに含まれる) | 大 | (価格変動リスクに含まれる) | (価格変動リスクに含まれる) |

| 信用リスク | なし~小 | 大 | なし~中 | 小~中 | なし |

| インフレリスク | 中 | 小 | 大 | 小 | なし |

| 流動性リスク | なし | 小 | 小 | 小~中 | なし |

| 大 |

<表Ⅱ-4-②:リスク・資産対応表>

![]()

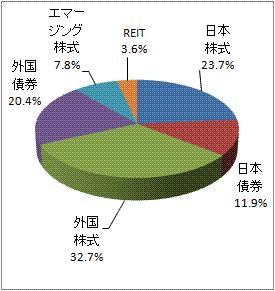

5.アセット・アロケーションへのアプローチ

さて、ここまで理解すればアセット・アロケーションによる資産運用の概要を半分以上はマスターしたことになります。すなわち、アセット・アロケーションによる資産運用とは、長期間(目標期間を定めて)で、リスクとリターン、相関関係(後で詳述)を考慮しながら、複数の資産カテゴリー及び国・銘柄に分散させて運用することです。

そして次の章では、いよいよアセット・アロケーションによる運用の仕方について学んでいきたいと思います。

<図表Ⅱ-5-①:アセット・アロケーションの図表解説>

引用:http://nightwalker.cocolog-nifty.com/money/2008/04/post_7cdd.html

![]()